最近、値上げのニュースばかりですよね。

円安も止まらないし、ただ貯金だけしていればいい安心という時代は終わりました。

金融庁のサイトでは小学生でもわかる「うんこお金ドリル」というサイトも公開されていますし、「新NISA」という「NISA」がパワーアップした非課税で運用できる制度も2024年以降導入を予定しています。

ここまで投資を推しているということは、きっとこれからは税金も上がるんじゃないかな?

と個人的には思っています。

ここで投資をするか否かで、数年後、十年後…と大きく差がついてしまいます。

この「初心者投資ガイド」の記事を読むことで投資に対する不安や疑問を解決し、投資を始める手助けが出来ればと思っています。

投資の心得えについて

まず投資をするにあたり、下記のことを心得てほしいです。

- すぐに稼げるわけではない

- 絶対儲かる保証はない

- 投資金額を無理をしない

すぐに稼げるわけではない

投資で初心者がすぐに高額を稼げるようなことは起こりません。

理由は、投資というものが元手をコツコツと増やしていくことに他ならないからです。

例えば、100万円を年利8%で預けたら1年で8万円増えますが、これでも高利率ですよ。

だから、一攫千金を狙いたいという方は、すっとブラウザを閉じて下さいね。

絶対儲かる保証はない

投資には絶対という言葉はありません。

ですが、貯金だって絶対安心とは限りません。

10年前に1000円を銀行口座に預けてたとしましょう!

10年後には1000円から減ることはありませんが、お金の価値はどうですか?

10年前 ハンバーガー80円

2023年現在 ハンバーガー 170円

その差、約2倍・・・!

投資はリスクはありますが、貯金だけしていれば安心という時代はもう終わりかなと思います。

投資金額を無理をしない

投資金額については必ず余剰資金で行うようにして下さい。

もし失敗してもやり直せる「心の余裕」がある金額が精神衛生いいです。

株価の変動など振り回されない金額にしましょう。心臓に悪いです。

何から投資を始めたらいい?

非課税で運用できる投資から始めましょう。

非課税で運用できる投資は下記3つあります。

- 一般NISA / つみたてNISA

- ジュニアNISA

- iDeCo(個人型)/ 確定拠出年金(企業型)

世の中、ほとんどのモノを手に入れるたびに「税金」が取られますよね?

銀行口座の貯金の利息ですら、税金が取られているの知っていますか?

残念ながら、投資で儲けたお金も「税金」が約20%近くも取られてしまうんです。

税金とは恐ろしいですね・・・

ですが、安心してください。

今回紹介する投資はその儲けたお金の「税金」がかからない制度です。

銀行口座の貯金の利息ですら「税金」が取られてしまうのに…

せっかく非課税で運用ができる「投資」を使わないなんて損だと思いませんか?

では、1つずつ説明していきます。

一般NISA

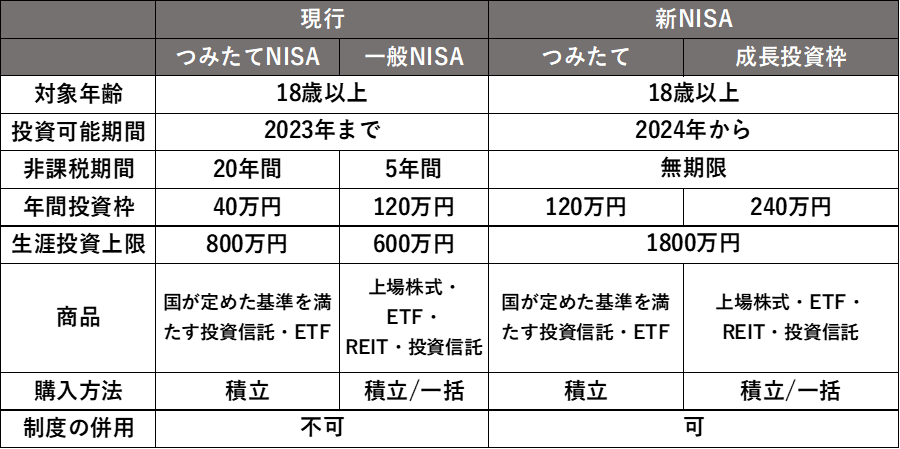

つみたてNISAとは

| 一般NISA | つみたてNISA | |

|---|---|---|

| 対象者 | 18歳以上 | 18歳以上 |

| 非課税期間 | 5年間 | 20年間 |

| 非課税投資枠 | 120万円 | 40万円 |

| 投資方法 | 一括 / 積立 | 積立のみ |

| 投資商品 | 個別株式・投資信託・ETF | 投資信託・ETF |

どちらも運用で得た利益が非課税となる制度です。

この2つの大きな違いは非課税枠と非課税年数の違いがあります。併用が出来ませんので、どちらか1つ選ぶようにしましょう。

投資初心者は「つみたてNISA」を選択することをオススメします。

理由は少額から投資が出来て、1度つみたて設定をすれば、20年間放置するだけで完結するからです。

※最低金額は証券会社によって異なります。

新生銀行さんのシュミレーションをお借りして、イメージしてみましょう。

■毎月3.3万円(年間40万円)

■20年間積立

■利回り 3%

■最終金額 1,081万円

■積立元本 792万円

■増えた額 289万2798円

引用:新生銀行公式サイトシュミレーション

もし「つみたてNISA」を活用していなければ、増えた額289万2798円から税金が20%引かれて手元に入る計算になります。

約57万円分も税金が取られるんです…!

税金ってとられすぎじゃない!?でも20年間コツコツ積立するだけで290万円も増えることにびっくり!

ひよこもびっくりするぐらい「税金」取られるので、ほんとこの制度を使わないと「損」かなと思います。

ちなみに今は仮で利回り3%で計算しましたが、「つみたてNISA」3年目の夫の実績はコチラです。

| ファンド | 保有金額 | 損益 |

|---|---|---|

| eMAXIS Slim 米国株式(S&P500) | 1,027,521円 | +118,600円(12%) |

楽天カードでクレカ作って楽天証券で月3.3万円の設定をして放置しただけで、約12万円の利益です。

夫は投資をしていることを知らないぐらい(設定しただけ)真のほったらかし投資者です。

このままのペースで増えていけば2老後の2000万円問題もクリアできる可能性も見えてきました!

それぐらい簡単で、誰でもできちゃうのが「つみたてNISA」なんです。

更にクレジットカードをうまく使えばポイントも貯まるから、うまく活用してね!

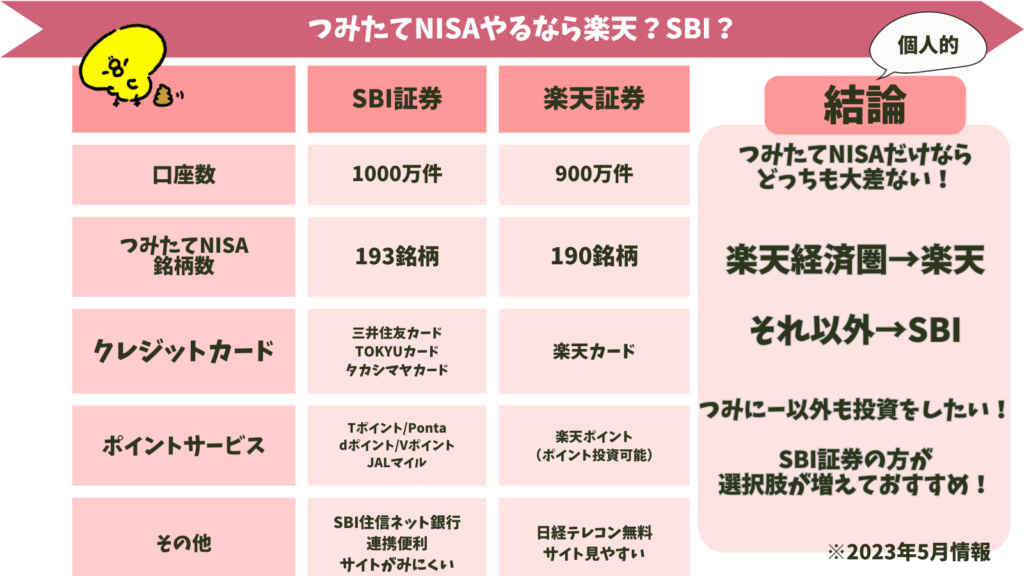

オススメの証券会社について

楽天カードを持っていれば「楽天証券」、それ以外は「SBI証券」でいいと思います。

ですが、これから各社ユーザーの取り合いが始まると思うので、どちらも開設しておいて10月以降にお得な証券でNISA口座を開設しましょう。

ちなみに証券口座は複数作ることが出来ますが、NISA口座は1つしか作ることができません。

NISA口座の会社変更も可能ですが、かなりめんどくさいのでオススメしません。

私はSBI証券→楽天証券と移管させましたが、移管めんどくさすぎたので新NISAどうしようかな~とまだ検討中です。

参考までに「SBI証券」でのつみたてNISAの設定方法についてはこちらの記事にまとめています。

スクショ付きなので、これを見ながら設定すれば誰でもつみたてNISAの設定が完了します。

ジュニアNISAとは

| ジュニアNISA | |

|---|---|

| 対象者 | 0~18歳 |

| 非課税期間 | 5年 |

| 非課税投資枠 | 80万円 |

| 投資方法 | 一括 / 積立 |

| 投資商品 | 株式、投資信託、EFTなど |

対象者は18歳以下で年間80万円まで非課税で運用できるのが特徴です。

残念ながら今年2023年で終了してしまう制度です。

廃止に伴い、今までデメリットとして挙げられていた1度投資をしたら18歳まで引き出し不可でしたが、2024年からいつでも引き出し可能となりました。

わが子は2021年から約2年間運用していますが、既に+20万円です。

| eMAXIS Slim 米国株式(S&P500) | 2,061,751円 | +197,750円 |

1歳児のくせになかなかお金を稼いでくれています。

今年で追加投資が終了になるので、2024年以降は寝かしてお金を増やして放置するだけです。

我が家では今後の教育資金として活用を考えています。

え、今年で終了なら今からやっても遅い?

そんな疑問を解決するジュニアNISAについての記事はコチラにまとめています。

iDeCo(個人型)

確定拠出年金(企業型)について

一言でいうと、個人または企業が掛け金を出して自分で運用をする年金制度です。

年金なので、受け取りは60歳以降になるのがデメリットですね。

メリットは、iDeCoを使って積み立てた運用資金が、まるまる所得から引かれる!

さらに運用によって得た利益も非課税です。

60歳以降受け取るときも、退職所得控除や、公的年金等控除が適応されるので、結果、所得税が軽減されるメリットがあります。

個人型と企業型の大きな違いは?

個人型と企業型の大きな違いは、個人で掛け金を出すか、企業が掛け金を出すかの違いです。

| 対象者 | |

|---|---|

| iDeCo(個人型) | 国民年金第1号被保険者…60歳未満の自営業者やその家族 国民年金第2号被保険者…65歳未満の会社員(役員を含む)・公務員 国民年金第3号被保険者…60歳未満の専業主婦(夫) 国民年金任意加入被保険者…60歳以上65歳未満の者(海外居住者は20歳以上) |

| 確定拠出年金(企業型) | 厚生年金被保険者(公務員は含まず)…原則70歳未満の会社員(役員を含む)及び私学教職員 |

※企業型も自分で追加して払うこともできます。

※iDeCoと確定拠出年金(企業型)は併用が可能です。

私は日々、悪の組織で日々労働をして過ごしていますので、企業型の確定拠出年金に加入し、個人でも掛け金を出して投資をしています。

現在は全額「三菱UFJ DC海外ファンド株式インデックスファンド」に投資中です。

| ファンド | 保有資産 | 損益 |

|---|---|---|

| 3年定期預金 | 563,660円 | +0円 |

| 三菱UFJプライムバランス | 120,784円 | +10,584円 |

| フィデリティ・日本成長株 | 229,018円 | +63,718円 |

| 三菱UFJ DC海外ファンド株式インデックスファンド | 232,169円 | +12,169円 |

| 合計 | 1,145,631円 | +86,471円 |

サラリーマンの皆様、確定拠出年金(企業型)の運用内容をチェックしていますか?

私は新入社員の頃のままわけもわからず数年間「定期預金」のままでした。

「定期預金」は減ることはありませんが、お金が増えないので今すぐログインしてご自身の状況をチェックしてみてください。

表を見るとわかるけど、本当に定期預金がもったいないーーーーーーーーーーー!!!!

「iDeCo」「確定拠出年金」併用できるようになっているので、どちらかお得かは今後記事で紹介していきますね。

私は手数料など計算するとあまり変わりなかったので、iDeCoは併用せず、確定拠出年金のみ投資中です。

自営業の方はiDeCoがお得?

個人的には自営業の方はiDeCoのメリットが多いのではないかな?と思っています。

具体的な数字に落とし込んで説明してきます。

(例)自営業、年齢30歳、年収500万円の場合(配偶者なし、毎月68,000円掛け金)

| 所得税のメリット | 16万6600円 |

| 住民税のメリット | 8万1600円 |

| 合計 | 24万8200円 |

こちらの「ろうきん」シュミレーションサイトで算出しました。

月6万円の掛け金はなかなか難しいと思いますが、節税効果としてはかなりあると思います。

また年収が多くなればなるほど、節税のメリットが増えるので年収が高い自営業の方は「iDeCo」の検討をしてみることをお勧めします。

新NISA制度について

2023年で一般NISAとつみたてNISAが終了し、2024年から新NISAが導入されます。

比較しやすいように表にまとめました。

「新NISA」のポイント

- 非課税期間が「無期限」に

- 年間投資枠が360万円に(つみたて投資枠:120万円/ 成長投資枠:240万円)

- 「つみたてNISA」と「一般NISA」の制度が併用可能に

- 制度開始は2024年1月から

今まで「つみたてNISA」を行っていた人は年間40万円しか投資ができなかったのですが「新NISA」制度が導入することにより、年間最大360万円も投資できるようになりました。

更に「つみたてNISA」または「一般NISA」どちらかしか選択できなかったものが、今回どちらも選択できるようになります。

要するに、今までの「NISA」が更に使いやすくパワーアップしたということです!

表から漏れてしまいましたが、今まで売却をしても「非課税枠」が復活せず、損するだけでしたが、「新NISA」では、売却をすると翌年度に「非課税枠」が復活するという素晴らしい制度もあります。

もう「新NISA」使わない手はありませんね!

新NISAまで待ったほうがいい?

投資を始めるならキリが良いし、「新NISA」から投資を始めればいいかなと思う方がいるかもしれません。

今までの「つみたてNISA」「一般NISA」と「新NISA」は完全に別物です。

損得で言うと、今すぐ始めたほうが「お得」です。

理由は、今年NISAを始めれば最大120万円、5年間の非課税枠を追加で獲得できるから。

■今から「つみたてNISA」を始めた場合(一般NISAの場合は40万円が120万円になります)

非課税枠:

2023年分 40万円

2024年分以降 1800万円分

合計:1840万円分

■「新NISA」から投資を始めた場合

非課税枠:

2024年分以降 1800万円分

合計:1800万円分

「新NISA」から投資を始めるのも良いですが、今年の非課税枠を「40万~120万円」を使わずにいるのは勿体ないと思います。

月1万でも余裕があれば、今年から投資を始めてみることをおすすめします。

オススメの銘柄3選

「つみたてNISA」をする人向けに私のオススメ銘柄を紹介します。

SBI証券の場合

銘柄選びのポイントとしては大きく4つです。

- 全世界または米国に分散

- インデックスファンド(値動きがわかりやすい)

- 信託報酬(手数料)が低い

- 純資産が大きい

上記のポイントを押さえているのは下記の銘柄になります。

■積立設定件数人気ランキング(2023年5月)

| ファンド | 純資産総額 | 信託報酬 | リターン(1年) | リターン(3年) |

|---|---|---|---|---|

| 三菱UFJ国際-eMAXIS Slim 全世界株式(オール・カントリー) | 1,049,668百万円 | 0.1144% | -1.19% | 23.03% |

| SBI-SBI・V・S&P500インデックス・ファンド | 883,141百万円 | 0.0938% | -2.61% | 25.19% |

| 三菱UFJ国際-eMAXIS Slim 米国株式(S&P500) | 2,028,323百万円 | 0.09372% | -2.62% | 25.32% |

この3名柄であればどれを選んでも問題ないかなと思っています。

私は全世界か米国か好きなほう、という判断基準で最初は決めました。

楽天証券の場合

SBI証券と同様、銘柄選びのポイントとしては大きく4つです。

- 全世界または米国に分散

- インデックスファンド(値動きがわかりやすい)

- 信託報酬(手数料)が低い

- 純資産が大きい

上記のポイントを押さえているのは下記の銘柄になります。

■積立設定件数人気ランキング(2023年5月)

| ファンド | 純資産総額 | 信託報酬 | リターン(1年) | リターン(3年) |

|---|---|---|---|---|

| eMAXISSlim米国株式(S&P500) | 2,028,323百万円 | 0.09372% | 7.50 % | 24.85% |

| eMAXISSlim全世界株式(オール・カントリー) | 1,049,668百万円 | 0.1144% | 8.11 % | 22.57 % |

| 楽天・全米株式インデックス・ファンド | 884,979 百円 | 0.162% | -3.85% | 24.98% |

こちらは上位2つのどちらかでよいかなと思います。

私は楽天では、eMAXISSlim全世界株式(オール・カントリー)とeMAXISSlim米国株式(S&P500)積み立てていますが、大差ありませんので(分散の意味がない)どちらか1つでいいと思います。

※面倒で私はそのままなんです…

よくある質問

口座開設はいつから準備したほうがいい?

申込から口座開設まで1か月ぐらいかかりました。これから「新NISA」に向けて新規登録する人が増えることが考えられますので、早めに口座開設の準備を行っておきましょう。

楽天証券とSBI証券どっちがいい?

口座開設数で言えば、「SBI証券」が一番多いです。

投資初心者であれば、「SBI証券」を開設しておけば間違いはないです。

クレジットカードは三井住友カードのみになりますので合わせて準備しておきましょう。

ですが、楽天経済圏で生活している方(楽天カード所持)は「楽天証券」でもいいと思います。

楽天証券で口座開設すると本来は有料の日経テレコンが無料で閲覧できるようになりますし、アプリの使い勝手は楽天の方が見やすいです。

途中でお金を引き出すことはできますか?

iDeCoや、確定拠出年金は60歳まで引き出すことは出来ませんが、つみたてNISA、一般NISA、新NISAは引き出すことが可能です。

特につみたてNISAは長期運用を目的とした制度ですので、10年以上続けるのが難しいという人は向いてないかもしれません。

まとめ

今回は投資をゼロから始めたい人向けに運用益が「非課税」となる投資についてご紹介をしました。

- つみたてNISA / 一般NISA

- ジュニアNISA

- 新NISA

- iDeCo / 確定拠出年金

銀行への貯金でも微々たる利息から税金が引かれ、更に引き落とし手数料を考えると「銀行口座」へ貯金すること自体、もしかしたらマイナスになってしまうかもしれません。

それならマイナスになる可能性はあるけれコツコツ増やす可能性を信じ、「投資」に挑戦してみたくなりませんか?

また、1年後には使う予定がある「お金」がある方は、半年~1年間だけの短期的な投資方法もあります。

年利も平均「6%」近くあるので、気になる人はこの記事も読んでみてくださいね!

この記事をきっかけ「投資」に対する考え方が変われば嬉しいです。

激アツキャンペーン情報

新規登録でAmazonギフト券が2,000円分貰えるキャンペーン実施中!

キャンペーンの詳細は下記です。

▼キャンペーン期間

①2025年9月31日(火)までに投資家登録を申請すること

②審査を経て、投資家登録が完了すること

▼キャンペーン内容

COZUCHIに初めて投資家登録Amazonギフトカード2,000円分

▼キャンペーン条件

当ブログ限定のキャンペーンなので、当ブログのリンクを経由して登録しないとアマギフ2,000円分は貰えません。

※普通に登録するとアマギフは1500円になってしまうので損しちゃいます。

▼プレゼント配布時期

対象条件を充足した月の翌々月末までにAmazonギフトカードをCOZUCHIにご登録のメールアドレス宛に送付いたします。

登録するなら今がめちゃくちゃお得ですっ!

\登録だけ!アマギフ2,000円が貰える/

{kind=link}